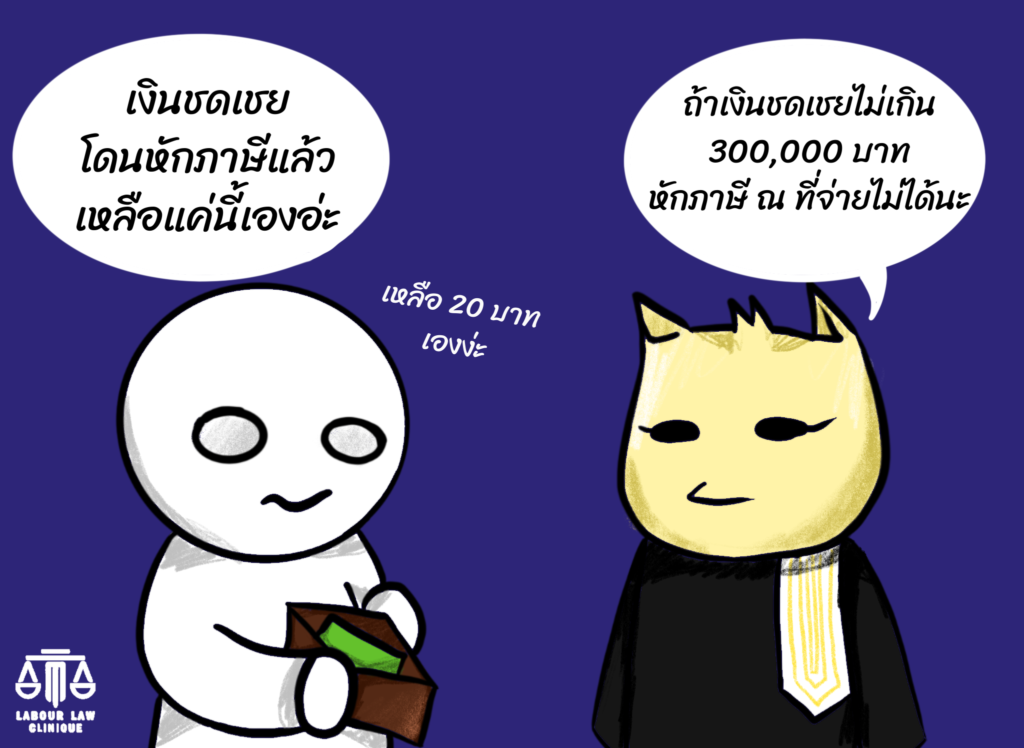

เงินค่าชดเชยห้ามหักภาษี ณ จ่าย

ก่อนที่จะตอบคำถามดังกล่าว ต้องทราบก่อนว่าเงินได้ใดที่จะได้รับยกเว้นภาษี??

หากพิจารณาประมวลรัษฎากรมาตรา 42 ที่บัญญัติเรื่องเงินได้พึงประเมินที่ได้รับยกเว้นไม่ต้องเสียภาษีนั้น ในอนุมาตรา 17 ของมาตราดังกล่าวระบุว่า “เงินได้ตามที่จะได้กำหนดยกเว้นโดยกฎกระทรวง” ให้ได้รับยกเว้นภาษี

และเมื่อพิจารณากฎกระทรวงฉบับที่ 126 ว่าด้วยการยกเว้นรัษฎากรในข้อที่ 51 ได้ระบุว่าเงินค่าชดเชยที่ลูกจ้างได้รับตามกฎหมายคุ้มครองแรงงาน (แต่ไม่รวมค่าชดเชยที่ได้รับเพราะเหตุเกษียณอายุหรือสิ้นสุดสัญญาจ้าง) ในส่วนที่ไม่เกินค่าจ้างหรือเงินเดือนสามร้อยวันสุดท้าย แต่ไม่เกินสามแสนบาท เป็นเงินได้พึงประเมินที่ไม่ต้องเสียภาษีตามประมวลรัษฎากรมาตรา 42 (17) เช่น

• ได้รับค่าชดเชยเพราะถูกเลิกจ้างหรือไล่ออก ค่าชดเชยที่ได้รับ 300,000 บาทแรกจะได้รับการยกเว้นภาษี เช่น หากได้รับเงินชดเชยการเลิกจ้างมา 500,000 บาท ค่าชดเชย 300,000 บาทแรกจะได้รับการยกเว้นภาษี ส่วน 200,000 บาทที่เหลือจะต้องนำไปคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา

• ได้รับค่าชดเชยเพราะเกษียณอายุหรือหมดสัญญาจ้าง ค่าชดเชยดังกล่าวจะต้องนำมาคำนวณเพื่อเสียภาษีทั้งก้อน ไม่ได้รับยกเว้น 300,000 บาทแรกเหมือนกรณีที่ถูกเลิกจ้างหรือไล่ออก

สรุป เมื่อเงินค่าชดเชย(ไม่เกิน 300,000บาท)เป็นเงินได้พึงประเมินที่ลูกจ้างได้รับยกเว้นไม่ต้องเสียภาษีตามประมวลรัษฎากรแล้ว นายจ้างจึงไม่มีหน้าที่หักภาษี ณ ที่จ่าย จากเงินค่าชดเชยที่นายจ้างต้องจ่ายให้แก่ลูกจ้าง

เทียบคำพิพากษาฎีกาที่ 1195/2551

หลักกฎหมายที่เกี่ยวข้อง : ประมวลรัษฎากร มาตรา 42(17) , กฎกระทรวงฉบับที่ 126 ว่าด้วยการยกเว้นรัษฎากร พระราชบัญญัติคุ้มครองแรงงาน มาตรา 118

————-

ติดต่องานจ้าง

สอบถามค่าบริการได้ทาง

Info@legalclinic.co.th

#ทนายแรงงาน #ทนายคดีแรงงาน

#PDPA #พรบคุ้มครองข้อมูลส่วนบุคคล

#คลินิกกฎหมายแรงงาน

#ทนายฝ้ายคลินิกกฎหมายแรงงาน